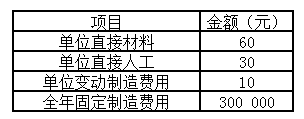

假定某公司只生产和销售一种产品,2012 年生产成本情况如表1所示,2012 年该产品的销售价格为150 元,销售量 10000 件,实现利润 200000 元。假定公司2013年的目标利润确定为300000 元,为实现目标利润,公司打算在保持售价和单位变动成本不变的前提下降低该产品的固定制造费用,预计固定制造费用变动后销售量保持不变,仍为10000 件。

表 1

某企业只生产销售一种产品A,单价为25元,单位变动成本为10元。本期共发生固定成本15,000元。

名词解释:实现目标利润的销售量

某公司现销售量 500 000 件,有关的成本资料如下 :

甲、乙两个企业生产同一种产品,甲企业每年的固定成本为 80000 元,单价 50 元,产品单位变动成本为 30 元,预期销售量 5000 件;乙企业每年的固定成本为 20000 元,单价 20 元,产品单位变动成本为 10 元,预期销售量 3000 件。

下列说法正确的是( )。

当单价上涨,其它因素不变时( )

在生产多种产品的企业,如果提高边际贡献率高的产品的销售比重,则综合盈亏平衡点销售额将( )

在确定企业加权平均边际贡献率的基础上计算综合盈亏平衡点销售额的方法是( )

单独变动只影响安全边际而不影响盈亏平衡点水平的因素是( )

计算多品种产品盈亏平衡点的方法有多种,但最常用的是( )

生产多品种产品企业测算综合盈亏平衡点销售额是用固定成本总额除以( )

单独变动不会改变盈亏平衡点的因素是( )

若某企业安全边际率为0,说明该企业处于( )

在销售量不变的情况下 ,盈亏临界点越低 ,则利润就会( )

某公司2010年销售收入为200,000元,销售成本为180,000元,其中固定成本80,000元,若2011年计划增加广告费8000元,产品单价仍为40元/件。

宝丽皮具公司生产甲、乙两种产品,单价分别为24元和50元,单位变动成本分别为18元和40元,全年固定成本为660万元,按销售收入计算的甲、乙两种产品的销售比重分别为40%和60%。要求:

假定某公司只生产和销售一种产品。已知该产品的单位变动成本为21元,销售价格为35元,每个月的固定成本为10 000元,本月出售了1500件该产品。要求:计算该产品的各边际贡献指标、变动成本率和本月营业利润。

某公司只生产一种产品,售价为每件5元,月初月末产成品存货成本不变,总成本与销售额之间的函数关系为:月总成本=120+0.6×月销售额。

某公司目标销售量为 50 000 件,销售单价 5 元,单位变动成本 3 元,全年固定成本 40 000 元。