简述边际资本成本的计算步骤。

某公司2016年资本总额为1000万元,其中:长期借款为400万元,年利率为10%,每年付息一次,普通股为600万元,每股市价为10元。2015年发放现金股利为每股1元,预计年股利增长为5%。不考虑筹资费用,公司适用的所得税税率为25%。

某公司拟筹集资本1 000万元,所得税税率为25%。各种资本来源如下: (1)按面值发行长期债券300万元,票面利率10%,每年付息一次,到期还本不考虑筹资费用: (2)发行普通股70万股,每股发行价10元,筹资费用率4%,预计第一年每股股利为1元,以后每年按2%递增。

某公司拟筹集资本5000万元。其中:长期借款40%,年利率8%;优先股20%,年股息率10%,以面值发行;普通股40%,股票发行价格每股20元,该公司普通股上年支付每股股利2元,发行完成后,预计年股利增长率为5%。公司所得税税率为25%,各种筹资方式均不考虑筹资费用。

某公司目前长期负债和所有者权益总额合计为10 000万元。其中,发行在外的普通股8 000万股,每股面值1元:按面值发行的公司债券2 000万元,票面年利率为8%,每年年末付息一次。公司适用的所得税税率为25%。该公司拟投资一新项目,需追加筹资2 000万元,现有A、B两个筹资方案可供选择。 A方案:发行普通股,预计每股发行价格为5元: B方案:按面值发行票面利率为8%的公司债券,每年年末付息一次。 假设追加筹资均不考虑筹资费用,该项目投产后,年息税前利润预计为4 000万元。

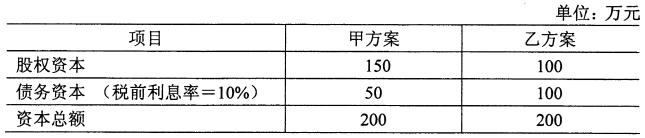

2010年初,A公司根据今年的经营态势提出调整资本结构的意向。为此公司财务部拟定甲、乙两种调整方案,调整后公司的资本结构如下表所示:

假定该公司在调整资本结构的当年可实现息税前利润50万元,公司适用的所得税税率为25%,不考虑筹资费。

(计算结果保留小数点后两位)

某公司拟筹资1000万元,资金来源如下: (1)向银行取得长期借款200万元,年利率8%,每年付息一次,到期还本; (2)按面值发行优先股400万元,年股息率12%; (3)按每股10元发行普通股40万股,预计普通股每年发放固定股利每股1.5元。 上述筹资方式均不考虑筹资费用。该公司适用的所得税税率为25%。

A公司是一家上市公司,主营业务是研发生产机器人等智能产品,公司产品具有较高的市场占有率,营业收入和利润逐年上升,公司将每年净利润的40%分配给股东。根据公司发展需要,2019年拟筹集长期资本10000万元,财务经理提出的筹资方案,包括三种筹资方式: (1)公司2018年预计可获净利润6000万元,按照目前的股利分配政策,可以使用的留存收益为3600万元; (2)公司目前负债水平远远低于行业平均水平,能够从银行取得4000万元的长期借款,借款年利率为8%; (3)公司可以通过增发普通股的方式筹集资本2400万元.总经理认为银行贷款需要支付利息,资本成本较高,而留存收益没有成本,公司本年可以不发放现金股利,将预计可获得的净利润6000万元全部用于公司发展,可以减少2400万元的银行借款。

某公司拟投资H项目,需筹资2200万元,公司所得税税率为25%。筹资方式如下:(1)按面值发行债券800万元,票面年利率7%,期限5年,每年付息,到期还本,筹资费用率为3%;(2)发行普通股1 000万股,每股发行价格1.40元,筹资总额为1400万元,预计第1年年末每股股利0.2元,以后每年增长2%,筹资费用率为4%。 要求:

(1)计算长期债券的资本成本;(2)计算普通股的资本成本;(3)计算加权平均资本成本;(4)如果H项目的内含报酬率为16%,判断筹资方案是否可行。 (计算结果保留小数点后两位)

某公司拟筹集资金1 000万元,现有甲、乙两个备选方案。有关资料如下: (1)甲方案:按面值发行长期债券500万元,票面利率10%:发行普通股500万元,普通股的资本成本为15%; (2)乙方案:发行普通股400万元,普通股资本成本为15%;利用公司留存收益筹资600万元。假设该公司所有筹资均不考虑筹资费用,适用的公司所得税税率为25%。

某公司目前资本总额为700万元,其中:债务资本为200万元,年利率为12%;普通股为500万股,每股面值为1元。因投资需要,拟新增筹资200万元,现有两个方案可供选择。 方案一:全部按面值发行普通股200万股; 方案二:全部采用长期借款,年利率为8%。公司适用的所得税税率为25%。 要求:

在计算加权平均资本成本时,可选择的权重包括( )

以下不属于加权平均资本成本中可供选择的权重的是( )

某公司拟采用发行普通股、优先股和长期债券及留存收益四种方式筹资,普通股成本15%,优先股成本10%,债券成本12%,留存收益成本18%。现有三种方案供选择:

A方案:普通股50%,优先股20%,债券20%,留存收益10%。 B方案:普通股40%,优先股30%,债券10%,留存收益20%。 C方案:普通股40%,优先股30%,债券15%,留存收益15%。