公司资产周转运行的能力又称为( )

简述财务分析的方法。

简述因素分析法的含义及应用该方法需注意的问题

某产品2016年1月的生产及材料消耗情况如下表。

根据上述材料,采用因素分析法依次对产量,单位产品材料消耗,材料单价三个因素对材料费用总额的影响程度进行分析。

因素分析法是依据分析指标和影响因素的关系,从数量上确定各因素对指标的影响程度。其在使用的时候需要注意的是( )

公司财务分析的主要方法包括( )

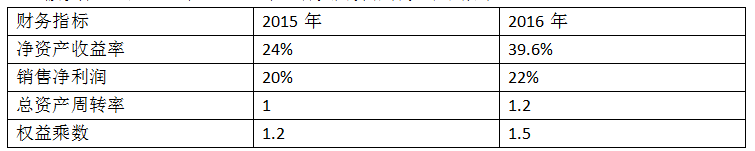

假设某公司2015年和2016年的有关财务指标如下表所示。

下列关于利息保障倍数的表述,正确的有( )

公司负债总额与所有者权益总额的比值指的是( )

下列关于速动比率说法正确的是( )

下列不影响流动比率的经济业务是()

某公司2015年年末资产总额为8000万元,负债总额为4800万元,所有者权益总额为3200万元,则资产负债率为( )

下列选项中,不属于长期偿债能力的财务比率的是( )

简述资产负债率。

下列选项中,反映公司偿债能力的财务比率有( )

下列各种筹资方式中,能够降低公司资产负债率的是( )

公司的负债总额与全部资产总额的比值指的是( )

下列各项中,反映公司偿债能力的财务比率有( )

公司一定时期息税前利润与利息费用的比值指的是( )

使用流动比率需要注意的,以下说法正确的是( )