D企业2006年产品销售收入为6000万元,全部资产平均余额为2000万元,流动资产占全部资产的比重为40%;2007年产品销售收入为7500万元,全部资产平均余额为3000万元,流动资产占全部资产的比重为45%。

要求:

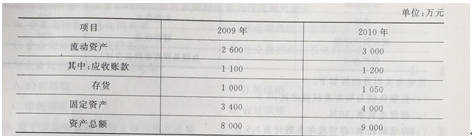

(1)已知某企业2009、2010年度的资产负债表的相关项目如下表所示:

(2)已知2010年主营业务收入额为12000万元,2010年主营业务成本为9000万元(假定不考虑现销收入)。 要求:根据上述资科计算该企业2010年的流动资产周转率、流动资产周转天数、固定资产周转率、固定资产周转天数、总资产周转率、总资产周转天数。

简述营运资本周转率含义、计算公式,以及营运资本周转率与企业的短期偿债能力分析有什么关系。

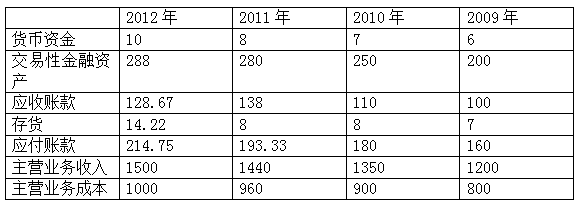

C公司2006~2010年度的财务比本数据如下:

要求,对C公司的保运能力进行态势分析,井思考其变化的原因。(计算结果保留三位小数,指标计算中均使用当年数据)

简述营运资本周转率的分析意义。

如果应付账款周转天数小于应收账款周转天数与存货周转天数之和,则现金周期为负。

营业周期与流动比率之间的关系是:营业周期越短,正常的流动比率就越高;营业周期 越长,正常的流动比率就越低。

现金周期是指衡量公司从置备存货支出现金到销售货物所需要的时间。

现金周期是指衡量公司从置备存货支出现金到销售货物收回现金所需要的时间(天数)。

(1)某公司2010年初的应付账款余额为20000元,存货余额为12000元。 (2)当年实现的主营业务收入100000元,销售毛利率为40%。 (3)年末有关科目的余额分别为:“原材料”科目6500元,“材料成本差异”科目2000元(贷方),“生产成本”科目1500元,“应付账款”科目16000元(贷方)。 要求:以本期存货增加额代替赊购净额,计算应付账款周转率、应付账款周转天数。

指出下列会计事项对有关指标的影响,增加用“十”表示,减少用“一”表示,没有影响用“0表示。假设原来的流动比率为1.5。请考虑下列事项对营运资金、流动比率的影响:

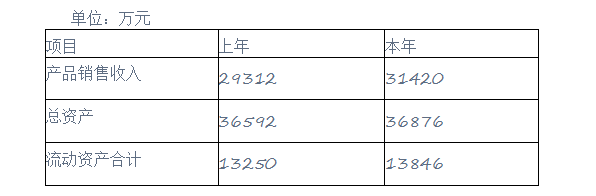

某公司的有关资料如下表所示:

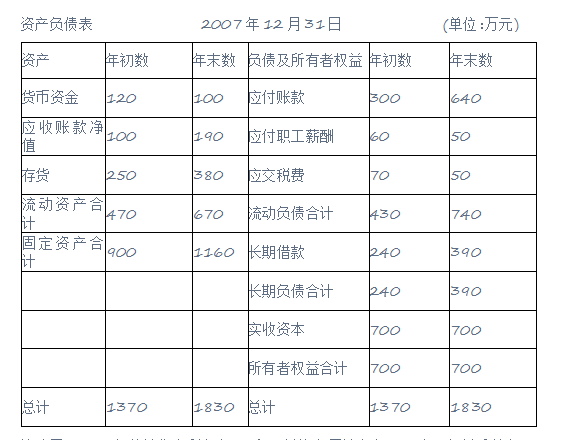

某公司2007年度简化的资产负债表如下:

该公司2006年的销售净利率为15%,总资产周转率为0.5次,权益乘数为2.1,净资产收益率为15.75%。2007年度的销售收入净额为800万元,净利润总额为112万元。

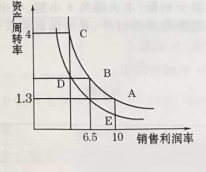

下列图形显示各公司资产利润率的无差异曲线

要求:

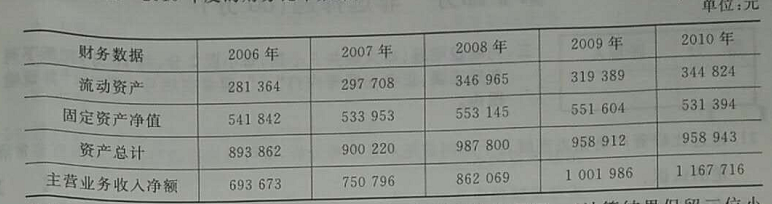

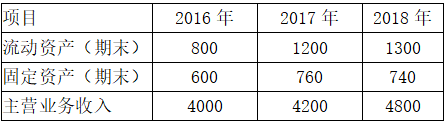

M公司为某商贸企业,经过分析,财务经理发现近期公司的营运能力出现了问题,公司2016至2018年有关项目金额见下表所示,全部资产由流动资产和固定资产两部分组成。

(单位:万元)

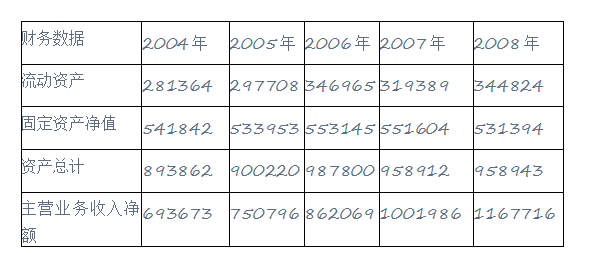

大华公司2004--2008年度的财务比率数据如下:

华中能源集团当年的赊销收入净额为2580万元,销货成本为1900万元,流动资产占总资产的比率为0.5,由应收账款和存货两部分构成,存货周转率为4次,当年负债平均余额为1800万元,权益乘数为2,假设无销售退回、折让与折扣,一年按360天计算。 要求:

某公司2015年度实现主营业务收入3500万元,主营业务成本3300万元,净利润400万元。该公司流动资产的期初、期末数分别为2350万元和2430万元,固定资产的期初、期末数分别为1980万元和2310万元。且该公司不存在其他资产。

下列同行业中A、B、C和D四家公司的相关资料:

(1)A公司近三年的部分财务数据:

(2)B、C和D公司的现金周期数据: