我国所得税会计采用的核算方法是( )。

所得税准则采用资产负债表债务法核算所得税。

资产负债表债务法较为完全地体现了资产负债观,在所得税的会计核算方面贯彻了资产、负债的界定。

所得税准则采用()核算所得税。

如果投资企业改变持有意图拟对外出售,按照税法规定,企业在转让或者处置投资资产时,投资资产的成本不准予扣除

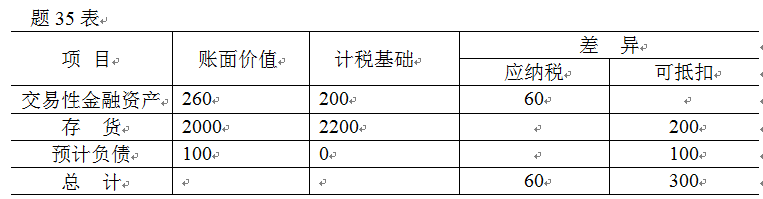

甲企业2008年12月31日资产负债表中部分项目情况列于题35表(单位:万元)

假定该企业2008年初没有递延所得税负债和递延所得税资产,适用的所得税税率为25%,2008年按照税法规定确定的应纳税所得额为1000万元,预计该企业会持续盈利,能够获得足够的应纳税所额。 要求:(1)计算递延所得税资产 (2)计算递延所得税负债 (3)计算应交所得税 (4)计算所得税费用。

递延所得税资产产生于可抵扣暂时性差异。

确认递延所得税资产时,应当以预期收回该资产期间的适用所得税税率为基础计算确定。

递延所得税资产产生于应纳税暂时性差异。

以各种方式取得的固定资产,初始确认时按照会计准则规定确定的入账价值基本上是被税法认可的,即取得时其账面价值一般等于计税基础。

如该无形资产的确认不是产生于合并交易,同时在确认时既不影响会计利润也不影响应纳税所得额,则按照所得税会计准则的规定,不确认有关暂时性差异的所得税影响。

税法一般会规定固定资产的折旧方法,除某些按照规定可以加速折旧的情况外,基本上可以税前扣除的是按照年数总和法计提的折旧。

持有固定资产的期间内,在对固定资产计提了减值准备以后,因税法规定按照会计准则规定计提的资产减值准备在资产发生实质性损失前不允许税前扣除,也会造成固定资产的账面价值与计税基础的差异。

会计准则规定,企业的固定资产只能采用直线法计提折旧。

在企业收回资产账面价值的过程中,计算应纳税所得额时按税法规定可以自应税经济利益中抵扣的金额,称为( )。

甲公司2009年12月31日以银行存款1000万元购入A股票100万股,作为交易性金融资产,当期期末市价为1060万元。则该资产的计税基础是()

以各种方式取得的固定资产,初始确认时按照会计准则规定确定的入账价值基本上是被税法认可的,即取得时其公允价值一般等于计税基础。

负债的计税基础,是指企业收回资产账面价值过程中,计算应纳税所得额时按照税法规定可以自应税经济利益中抵扣的金额,即某一项资产在未来期间计税时按照税法规定可以税前扣除的金额。

资产的计税基础,是指企业收回资产账面价值过程中,计算应纳税所得额时按照税法规定可以自应税经济利益中抵扣的金额,即某一项资产在未来期间计税时按照税法规定可以税前扣除的金额。