下列关于审计证据的表述正确的是( )

下列关于审计证据的数量与质量的表述,正确的是( )

注册会计师执行财务报表审计业务获取的下列审计证据中,可靠性最强的是( )

下列关于采购业务的审计证据中可靠性最强的是( )。

在确定审计证据的相关性时,下列表述中错误的是( )

下列各项证据中,证明力最强的是( )

下列关于审计证据的相关性阐述表述,错误的是( )

在对资产存在性认定获取审计证据时,正确的测试方向是( )。

审计证据的数量足以支持注册会计师的审计意见,指的是审计的( )

下列事项中,属于“完整性”认定的有( )。

下列各项中,属于管理层在资产负债表中列报应收账款所作出的认定的是 ( )

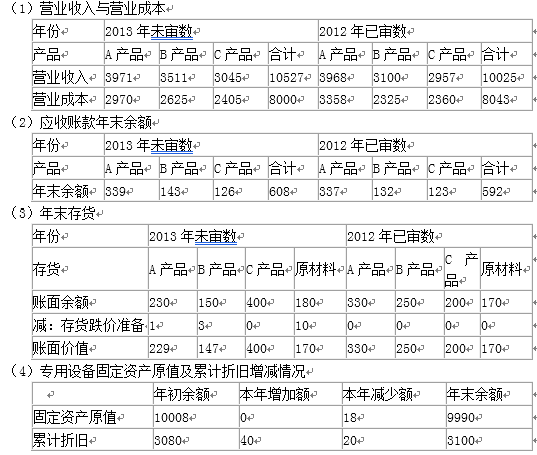

X公司为食品制造行业的上市公司。U会计师事务所接受X公司的审计委托并指派A注册会计师负责对X公司2013年度财务报表实施审计,A注册会计师对X公司2012年度财务报表出具了无保留意见审计报告。其他相关资料如下。 资料一: A注册会计师在审计工作底稿中记载了与X公司及其环境相关的具体情况。部分内容摘录如下。 (1)因农副产品价格大幅上涨,导致食品制造业行业2013年的成本平均上升了20%,相应地,全行业销售价格平均提高20%。 (2)2013年,X公司强化了货款回收力度,使应收账款的周转天数比上年的20天明显缩短。 (3)根据将于2014年开始实施的新的食品卫生法规,禁止食品加工行业继续使用15种食品添加剂。2013年年末,X公司储存的这15种食品添加剂的账面价值为120万元,按规定,最迟应于2014年3月底销毁。 (4)由于产品滞销,导致X公司专用生产设备闲置,X公司管理层取消了原定的增加专用生产设备的计划,2013年度没有增加新的专用生产设备。 (5)因竞争对手推出了C产品的改良产品,X公司决定2014年1月1日起对库存的C 产品釆取买一赠一的营销策略。 资料二 : X公司2013年度未审财务数据及2012年对应数据摘录如下(货币单位:万元)。

要求: 针对资料一(1)至(5)项,结合资料二,假定不考虑其他条件,逐项指出资料一所列事项是否可能表明存在重大错报风险。如果认为存在,简要说明理由,并说明该风险主要与哪些账务报表项目(仅限于应收账款、存货、固定资产、营业收入、营业成本、管理费用、资产减值损失)的哪些认定相关。将答案直接填入下列表格内。

销售和收款循环涉及的主要业务活动有:接受顾客订单、批准赊销信用、按销售单供货、按销售单装运货物、向顾客开具账单等。论述上述活动涉及的认定,并列举 一项其余活动。

在被审计单位设定的以下内部控制目标中,与销售收入发生认定有关的有()

账户余额的“计价和分摊”认定是指资产、负债和所有者权益 ( )

下列关于认定和具体审计目标的表达,正确的有()